O PODJETJU

LJUBLJANA

CELOVŠKA 150, LJUBLJANA

PETEK 10:00 - 12:00

TELEFON

041 682 727

01 8995 083

SEDEŽ

CESTA DUŠANA KVEDRA 27, LITIJA

PONEDELJEK - ČETRTEK 08:30 - 15:30

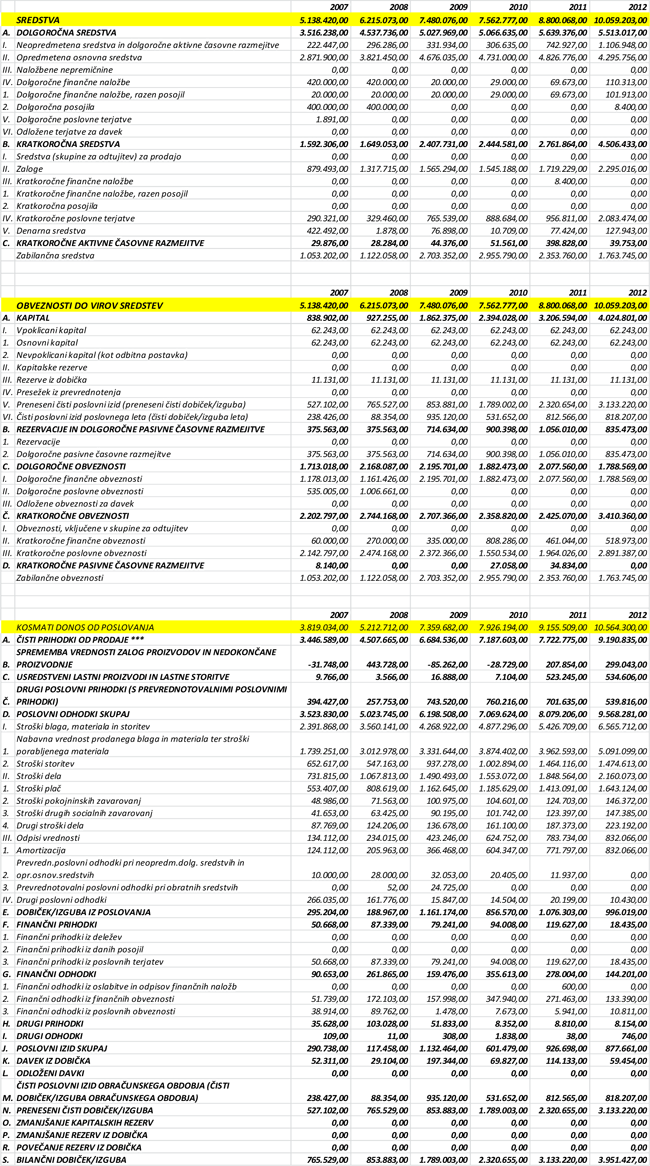

FINANČNA ANALIZA PODJETJA PIPISTREL

ZAKAJ ANALIZA PODJETJA

Dobavitelje, banke, kupce, zaposlene, investitorje in ostale uporabnike računovodskih informacij zanima boniteta podjetja. Iz tega razloga so se razvili modeli ugotavljanja bonitete podjetja. Tako Altmanov obrazec poskuša ugotoviti kakšna je verjetnost da bo šlo podjetje v naslednjih dveh letih v stečaj. Weinrichov model je orodje za določanje kreditne sposobnosti podjetja. Poslovni in finančni vzvod sta orodja za ugotavljanje tveganosti poslovanja. DuPont analiza pa meri kako učinkovito se uporabljajo sredstva podjetja.

Na primeru podjetja Pipistrel bomo poskušali ugotoviti kakšna je boniteta podjetja.

PREDSTAVITEV PODJETJA

V podjetju v svojih letnih poročilih in v medijih zatrjujejo naslednje :

Pipistrel je proizvajalec ultra-lahkih motorno-jadralnih letal ter jadralnih letal s pomožnim motorjem. Pod blagovno znamko Pipistrel deluje od leta 1987, ko je kot obrtna delavnica postala prvi zasebni proizvajalec in celo izvoznik letal v takratni Jugoslaviji in kot tak pionir alternativnega letalstva v Sloveniji in širše. Leta 1992 se je reorganiziral v družbo z omejeno odgovornostjo.

Podjetje pretekla leta vsako leto glede na prejšnja leta neprestano povečuje prihodke. Prav tako povečuje dodano vrednost na zaposlenega. Veliko vlaga v razvoj novih izdelkov in tehnologij. Dobiček podjetja se povečuje.

95% proizvodnje podjetje izvozi na tuje trge. Večino izvoza predstavlja Evropska unija, ostalo pa so trgi izven Evropske unije.

V podjetju so ustanovili »Pipistrel Academy« za šolanje naših kupcev ter zastopnikov. Kot prvi v Evropi so pridobili certifikat za nočno letenje z ultralahkimi letali.

Podjetje je s svojimi letali premaknilo nekaj mej v letalstvu. Polet okoli sveta z ultrlahkim letalom, prelet Mount Everesta, pristanek na Antarktiki, prelet severnega tečaja.

Kljub globalni krizi je podjetju uspelo zadržati uspešno poslovanje in ga celo izboljšati. To so dosegli tako, da so iskali nove trge ter pridobivali certifikate v tistih delih sveta, kjer kriza ni bila tako izrazita. Tako so prodajne certifikate pridobili v Argentini, Bolgariji, Čilu, Kitajski, Danski, Franciji, Paragvaju, Peruju, Rusiji, Švedski in Turčiji. Tako letala letijo zdaj v 70 državah. Nova zastopstva so odprli v petih državah in sicer Bolgariji, Danski, Finski, Indiji in Makedoniji. Redno se udeležujejo sejmov in letalskih prireditev.

Podjetje veliko vlaga v razvoj novih produktov in novih tehnologij.

LETNA POROČILA

Letno poročilo za leto 2007

excel

Letno poročilo za leto 2008

excel

Letno poročilo za leto 2009

excel

Letno poročilo za leto 2010

excel

Letno poročilo za leto 2011

Letno poročilo za leto 2012

Letno poročilo za leto 2013

POSLOVNI VZVOD

Vzvod v financah pomeni tehniko s katero multipliciramo oz. množimo dobiček in izgube.

Najpogosteje ga uporabimo, ko kupujemo sredstva oz. nepremičnice s sposojenim denarjem in pričakujemo da bo prihodek nepremičnine večji kot strošek sposojenega denarja. Pri tem vedno obstaja tveganje, da bo strošek izposojenega denarja večji od koristi. Posamezniki ga uporabljajo ko s prihranki kupujejo hišo in del financirajo z hipotekarnim kreditom. Investitorji v lastniške vrednostne papirje uporabljajo vzvod ko del svojih investicij v vrednostne papirje financirajo s posojili

Medtem ko vzvod povečuje dobiček ko so prihodki od sredstva večji od stroška, je res tudi obratno. Ko so prihodki od določenega sredstva manjši od stroška, se tudi izguba povečuje proporcionalno

Če tako kupimo delnico po ceni 100€ s svojim denarjem in dobimo izplačano dividendo v višini 20€, smo dosegli 20% donos. Če si sposodimo polovico potrebnega denarja, torej v nakup vložimo 50€ svojega denarja, 50€ pa sposojenega, bomo dosegli donos 40%. Vložili smo 50€ svojega denarja in zalužimo 20€ dovidende.

Lahko pa se nam zgodi tudi obratno. Če vrednost delnice pade za 20€, bomo morali vrniti sposojenih 50€ in od naših 50€ nam bo ostalo samo še 30€. Izgubili bomo 40% svojega denarja.

Poslovni vzvod (Operating leverage) je merilo kako poslovni prihodki prehajajo v dobiček iz poslovanja (operating income). Pove kako tvegano oz. volatilno je poslovanje podjetja.

Enačbo izpeljemo :

Fiksi stroški FC + variabilni stroški VC = TC

Podobno lahko izpeljemo da velja debt + equity = assets

In tudi da TR = VC + FC + TP

![]()

Po analogiji velja

![]()

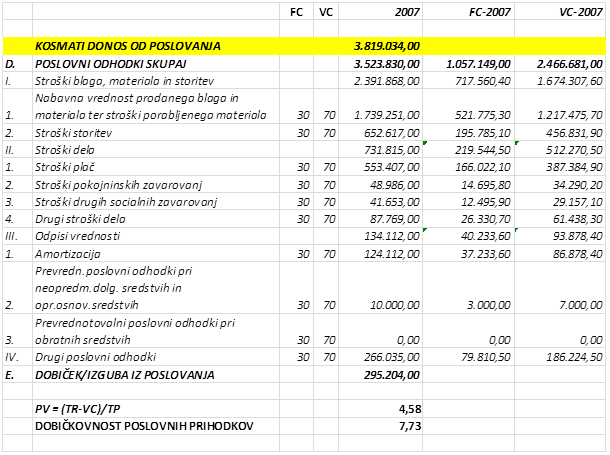

Da bi torej izračunali poslovni vzvod za naše podjetje mora poznati fiksne in variabilne stroške podjetja. Vse stroške iz izkaza uspeha moramo razdeliti na fikse in variabilne stroške. Ker omenjena razdelitev stroškov ni del razkritij podjetja, smo za naš izračun sami ocenili odstotek fiksnih in variabilnih stroškov v vseh stroških.

Predpostavili smo, da fiksni stroški predpostavljajo 30% vseh stroškov. Variabilni stroški so tako 70% vseh stroškov.

Izračuni poslovnega vzvoda za preostala leta so v priloženi excelovi preglednici.

Najprej preverimo trditev da stopnja poslovnega vzvoda pove za koliko odstotkov se poveča dobiček, če se poslovni prihodki povečajo za 1 odstotek.

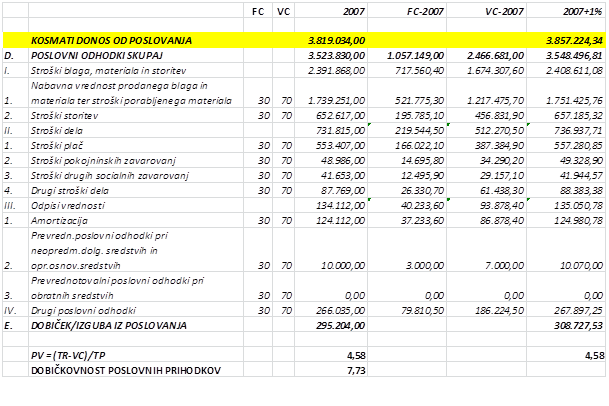

Trditev preverimo na podatkih leta 2007 in sicer tako da v preglednico vrinemo stolpec 2007+1%. Za 1% povečamo variabilne stroške v stolpcu VC-2007, saj se spreminjajo z obsegom prodaje. Fiksni stroški v stolpcu FC-2007 pa ostanejo fiksni torej enaki pri spremenjenem obsegu poslovanja. V stolpcu 2007+1% sedaj dobimo poleg za 1% povečanega kosmatega donosa tudi stroške izračunane po formul FC + VC x 0,01. Iz izkaza uspeha izračunamo dobiček in ta pride 308.727,53€. V letu 2007 je bil dobiček 295.204,00€. Če delimo 308 727,53 / 295 204,00 x 100 dobimo 4,58%. Dobiček se je res povečal za 4,58%, če se je kosmati donos povečal za 1%

Stopnjo poslovnega vzvoda primerjamo še z dobičkovnostjo poslovnih prihodkov – D (%), ki jo izračunamo tako, da kosmati donos delimo z dobičkom iz poslovanja

| Leto | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| PV (%) | 4,58 | 8,98 | 2,60 | 3,48 | 3,25 | 3,88 |

| D (%) | 7,73 | 3,63 | 15,78 | 10,81 | 11,76 | 9,43 |

Iz rezultatov vidimo da je v letu 2008 dobičkovnost podjetja padla na 3,63% in zato je stopnja poslovnega vzvoda narasla. Tvaganost poslovanja podjetja se je povečala. Če bi v letu 2008 povečali obseg prodaje za 1%, bi se nam dobiček povečal za 8,98%. V naslednjem letu pa se je dobičkovnost podjetja izboljšala, saj je narasla na 15,78€, stopnja poslovnega vzvoda pa padla na 2,60%, kar pomeni da če bi v letu 2009 povečali obseg prodaje za 1%, bi se dobiček povečal za 2,60%.

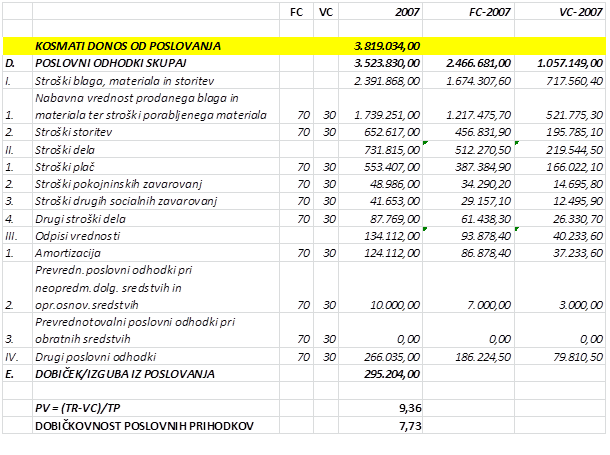

V naši preglednici pa lahko spremenimo podatke tako, da predpostavimo da fiksni stroški predstavljajo 70% vseh stroškov, variabilni pa 30%. Dobimo naslednje rezultate :

Izračuni poslovnega vzvoda za preostala leta so v priloženi excelovi preglednici.

| Leto | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| PV (%) | 9,36 | 19,61 | 4,74 | 6,78 | 6,25 | 7,72 |

| D (%) | 7,73 | 3,63 | 15,78 | 10,81 | 11,76 | 9,43 |

Če je delež fiksnih stroškov v celotnih stroških podjetja višji, je stopnja poslovnega vzvoda v vseh letih višja. Višja je tudi tveganost poslovanja.

Primerjamo stopnjo poslovnega vzvoda in dobičkovnost za leto 2008 in 2009. Stopnja dobičkovnosti je v letu 2008 ostala enaka 3,63%. Ker se je povečal delež fiksnih stroškov v celotnih stroških, se je povečala stopnja poslovnega vzvoda iz 8,98% na 19,61%. Če bi se torej povečali prihodki za 1%, bi se dobiček povečal za 19,61%, v letu 2008 pa samo za 8,98%. Tudi v letu 2009 ostane dobičkovnost enaka in sicer 15,78%. Stopnja poslovnega vzvoda pa se poveča na 4,74%, kar pomeni , da če bi se v letu 2009 prihodki povečali za 1%, bi se dobiček povečal za 4,74%, v letu 2008 pa samo za 2,60%.

Višji delež fiksnih stroškov v celotnih stroških podjetja poveča stopnjo poslovnega vzvoda. Višja stopnja poslovnega vzvoda pomeni večje dobičke v primeru povečanja prodaje. Pomeni pa tudi večje tveganje, saj velja tudi obratno. V kolikor ima podjetje izgubo, se ta z nižanjem prihodkov pri podjetju z večjo stopnjo poslovnega vzvoda povečuje hitrejo kot pri podjetju z nižjo stopnjo poslovnega vzvoda.

FINANČNI VZVOD

V poslovnem poročilu ima podjetje Pipistrel zapisano, da se obresti, ki so neposredno povezane z nabavo opredmetenih osnovnih sredstev prištevajo k nabavni vrednosti le tega, in se ne vštevajo med finančne odhodke. Ni pa pojasnjen obseg takšnih obresti.

V poslovnem poročilu so navedeni naslednji finančni odhodki iz finančnih obveznosti podjetja :

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Dobiček iz poslovanja (TP) | 295 204 | 188 967 | 1 161 174 | 856 570 | 1 076 303 | 996 019 |

| Finančni odhodki (I) | 90 653 | 261 865 | 159 476 | 355 613 | 278 004 | 144 201 |

| FV=(TP/(TP-I)) | 1,44 | -2,59 | 1,16 | 1,71 | 1,35 | 1,17 |

| Leto | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| FINANČNI ODHODKI | 90.653,00 | 261.865,00 | 159.476,00 | 355.613,00 | 278.004,00 | 144.201,00 |

| D (%) | 7,73 | 3,63 | 15,78 | 10,81 | 11,76 | 9,43 |

CELOTNI VZVOD

Celotni vzvod je zmnožek poslovnega in finančnega vzvoda in pove za koliko se za koliko odstotkov se bo povečal dobiček podjetja, če se spremenijo prihodki za 1%.

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| PV | 9,36 | 19,61 | 4,74 | 6,78 | 6,25 | 7,72 |

| FV | 1,44 | -2,59 | 1,16 | 1,71 | 1,35 | 1,17 |

| CV | 13,5 | -50,83 | 5,49 | 11,59 | 8,43 | 9,03 |

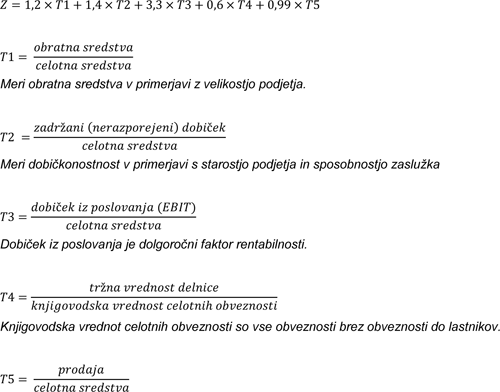

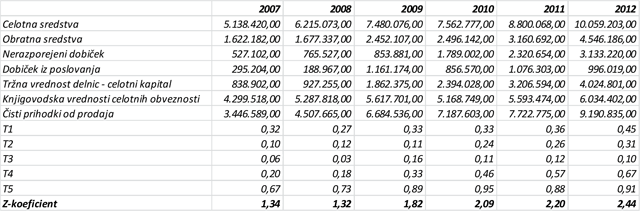

ALTMANOV OBRAZEC - Z KOEFICIENT

Edward Altman je obrazec objavil leta 1968. Formula napoveduje verjetnost da bo šlo podjetje v naslednjih dveh letih v stečaj.

Altmanov obrazec oz. Z – koeficient je kombinacija petih ponderiranih koeficientov. Koeficienti so določeni na podlagi bilančnih podatkov večih podjetij, ki so šla v stečaj in podjetij, ki so stečaj preživala.

Formula Z-koeficient :

Vrednosti koeficienta ki so pod 1,81 naj bi napovedovale stečaj podjetja. Vrednosti nad 2,99 je t.i. varno območje. Vrednosti Z-koeficienta med 1,81 in 2,99 pa je mejno območje in se ne ve, ali bo podjetje končalo v stečajo ali pa se bo iz težav izvleklo.

Glede na Altmanov obrazev je bilo podjetje v letu 2007 in 2008 zrelo za stečaj saj je Z-koeficient v letu 2007 1,34 in v letu 2008 1,32. Z-Koeficient se v letu 2009 nekoliko izboljša, znaša 1,82 kar je še vedno pod mejo 1,88 ki napoveduje stečaj. Po letu 2008, torej v letu 2009, 2010 in 2011 je Z-koeficient na meji stečaja in podjetje še ni v varnem območju.

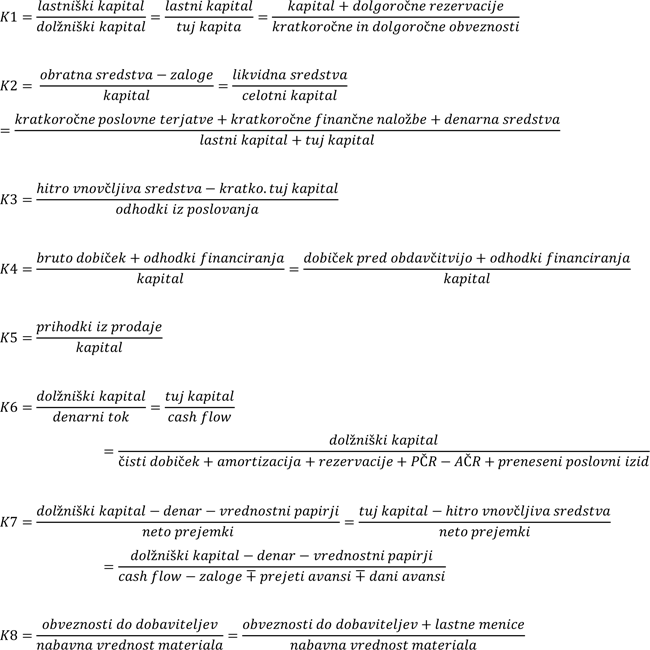

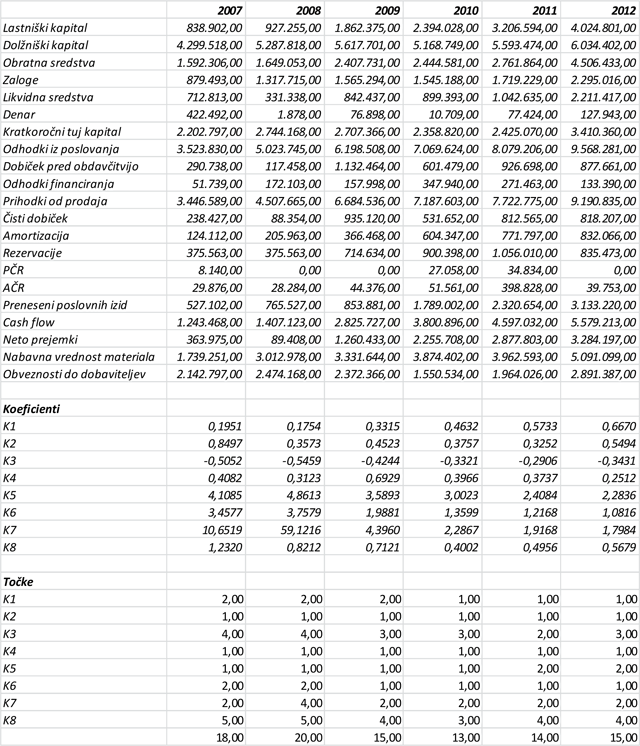

WEINRICHOV MODEL

Weinrichov model je podobno orodje za napovedovanje tveganosti poslovanja podjetja kot Altmanov Z-koeficient, le da je v modelu upoštevano osem kazalcev in ne samo pet kot jih je pri Altmanu. Tudi Weinrichovi kazalci so ponderirani in seštevek pove kakšna je kreditna sposobnost podjetja oz. kakšnemu tveganju so izpstavljeni upniki. Manjša kot je vsota točk, manjše je tveganje.

Kazalniki so naslednji :

Podjetja ki dosežejo od 8 do 14 točk veljajo za zelo dobra podjetja in tveganje je majhno. Podjetja ki zberejo od 14 do 24 točk so dobra podjetja. Tvegana podjetja so tista ki zberejo med 24 od 32 točk. Zelo tvegana pa so podjetja ki padejo v najvišji razred med 32 in 40 točkami.

Naše podjetje se je glede na Weinrichov obrazec uvrstilo med dobra podjetja, s tem da je imelo v letiu 2007 18 točk, boniteta se je v letu 2008 poslabšala saj je pridobilo 2 točki in jih je imelo 20. Po letu 2008 pa se je boniteta izboljšala, saj se je število točk zmanjšalo na 15 v letu 2009, 13 v letu 2010, 14 v letu 2011 in 15 v letu 2012.

Tudi Weinrichov model pokaže približno enako gibanje poslovanja kot Altmanov obrazec. Boniteta se poslabša v letu 2008 in potem v letu 2009 izboljša.

DUPONT ANALIZA

Ime DuPont analiza izvira iz korporacije DuPont ki je metodo začela uporabljati v letu 1920. Metoda nam pove kako učinkovito se uporabljajo sredstva

Du Pont analiza razdeli kazalec ROE (donos na kapital) na tri dele in sicer :

dobičkovnost prihodkov = čisti dobiček / prihodki = net profit / sales

dobičkovnost sredstev = prihodki / sredstva = sales / assets

razmerje sredstva / kapital = assets / equity

S tem ko kazalec ROE razdelimo na več kazalcev lahko ugotovimo kateri faktor je na spremembo kazalca najbolj vplival. S tem lahko primerjamo poslovanje podjetja v časovnem obdobju, primerjamo pa lahko tudi vplive na dobiček med podjetji.

Vse te koeficineta sedaj lahko primerjamo v času in med podjetjih in ugovotivmo vpliv na spremembo donosa na kapital.

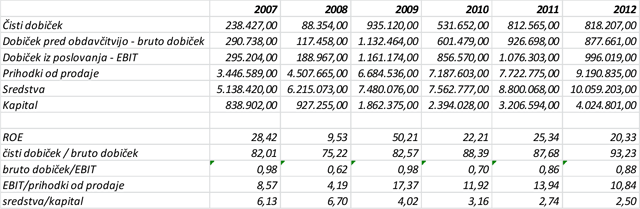

Iz izračunanov ugotovimo da je donos na kapital - ROE leta 2008 zelo padel in sicer iz 28,42% na 9,53%. V letu 2009 sledi velik skok na 50,21%, potem pa se ustali na ravni nekaj čez 20%. Leta 2010 je ROE 22,21%, leta 2011 25,34% in leta 2012 20,33%

Iz same stopnje ROE ne moremo ugotoviti zakaj je prišlo do spremembe donosa na kapital. To lahko ugootovimo iz preostalih koeficientov. Iz izračunanih koeficientov lahko sklepamo, da je podobno dinamiko kot ROE imel tudi koeficient EBIT/prihodki od prodaje in spremembo donosnostni kapitala lahko pripišeno spremembi prihodkov od prodaje ali pa spremembi dobička iz poslovanja.

KAJ PA SUBVENCIJE

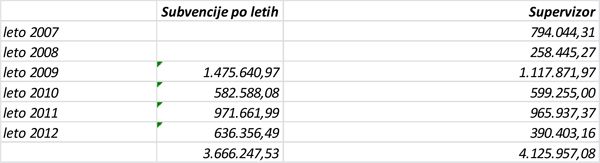

V podjetju so v letnem poročilu v poglavju Dolgoročne rezervacije in dolgoročne pasivne časovne razmejitve zapisali, da so imeli za prejete državne podpore oblikovane dolgoročne rezervacije v višini 835.473€.

Podatek smo preverili na http://www.vlada.si/teme_in_projekti/drzava_za_razvoj_slovenije/ in http://supervizor.kpk-rs.si/ in dobili naslednje podatke :

Podrobni podatki so v priloženi excelovi preglednici.

Podjetje je torej od leta 2009 do leta 2012 prejelo 3,6 mio € državnih subvencij, kar ni zanemarljiv znesek in bistveno vpliva na naše modele ocenjevanja tveganja. Rezultati so slabi, v resnici pa so še veliko slabši. Podjetje bi šlo brez državnih subvencij zanesljivo v stečaj.

V podjetju naj bi imeli okoli 60 zaposlenih. Če 3,6 mio € subvencij delimo z 4 leta, torej od leta 2009 do 2012, to pomeni, da so dobili 900 000€ subvencij na leto oz. 15 000€ subvencij na zaposlenega na leto, oz. 1 250€ na zaposlenega na mesec, kar pa je nekoliko več kot strošek minimalne plače. Z drugimi besedami, delovna sila je bila v tem obobju za podjetje brazplačna. Izjave, da je v Sloveniji poslovno okolje neprijazno so tako nekoliko neokusne. Odpiranje podjetja v Italiji s slovenskimi subvencijami pa že meji na kaznivo dejanje.

ZA KONEC

Podjetje je glede na naše izračune zašlo v težave v letu 2008 in sicer najverjetneje zaradi svetovne globalne krize. Podjetje je izvozno orientirano, večino svojih izdelkov je prodalo na trgih EU in ZDA. Z nastopom krize je zelo verjetno prišlo od padca prodaje in podjetje je zašlo v težave. V letu 2009 je podjetju izdatno pomagala tudi država, s čimer se ne hvalijo pretirano. To pa je tudi razlog za izboljšanje kazalnikov poslovanja katerega smo ugotavljali v letih 2009, 2010, 2011 in 2012. Glede na to, da je podjetje prejelo kar zajetno vsoto subvencij, bi veljalo računovodske podatke očistiti subvencij in izračune ponoviti. Zelo verjetno bi dobili nekoliko slabšo sliko podjetja, ki pa bi bila bolj realna, saj podjetje ne more dolgoročno računati na državne subvencije.