O PODJETJU

LJUBLJANA

CELOVŠKA 150, LJUBLJANA

PETEK 10:00 - 12:00

TELEFON

041 682 727

01 8995 083

SEDEŽ

CESTA DUŠANA KVEDRA 27, LITIJA

PONEDELJEK - ČETRTEK 08:30 - 15:30

DAVKI

DAVKI NA HITRO

Davki zelo vplivajo na podjetniške poslovne odločitve. Cilj odločitev povezanih z davki, je seveda plačati kar se le da malo davkov. Davčni sistem pa je zelo zapleten in le redkokateri podjetnik se v njem znajde sam, brez pomoči svojega računovodje. Davki , ki najbolj vplivajo na podjetniške finančne odločitve so predvsem : davek od dohodkov pravnih oseb, davek na dodano vrednost, dohodnina in prispevki za socialno varnost..

Davki, prispevki in druge obvezne dajatve za fizične osebe

Davki, prispevki in druge obvezne dajatve za pravne osebe

Davki, prispevki in druge obveznedajatve za fizične osebe z dejavnostjo

e - davki

DAVEK OD DOHODKOV PRAVNIH OSEB

Zavezanci za davek od dohodkov pravnih oseb so pravne osebe. Torej družbe z omejeno odgovornostjo, delniške družbe, društva itd.

Davčna osnova je dobiček ugotovljen v skladu z računovodskimi standardi. Dobiček se izračuna kot razlika med prihodki in odhodki. Zelo poenostavljeno povedano od vsote vseh izdanih računov brez DDV ( če je podjetje zavezanec za ddv ), odštejemo amortizacijo, stroške plač, najemnin, ter stroške storitev in materiala (brez DDV-ja če je podjetje zavezanec za DDV). Torej od vseh prihodkov odštejemo vse kar smo porabili, da samo ustvarili prihodke, pri tem pa ne upoštevamo DDV-ja, če je podjetje zavezanec za DDV in se DDV lahko odbija.

Računovodje imajo pri izračunavanju računovodskega dobička dokaj proste roke, zato jih to svobodo omejuje zakon o davku od dohodkov, ki z vrsto dodatnih pravil to svobodo računovodje omejuje. Tako je na koncu lahko davčni dobiček precej drugačen od računovodskega dobička. Nekaj razlogov za te rezlike so : amortizacija se lahko ne upošteva v obračunanih zneskih, stroški reprezentance, ki niso priznani v svojih polnih zneskih. Vse to povečuje davčno osnovo. Olajšave , ki spodbujajo podjetja k investiranju, pa davčno osnovo zmanjšuje. Tako si lahko podjetje zmanjša davčno osnovo za 30% vrednosti računa za nakup opreme brez vključenega DDV-ja.

Davek od dohodkov pravnih oseb se plačuje v obliki akontacij, pri oddaji obračuna 31.marca pa se izračuna razlika med dejansko obveznostjo in vplačanimi akontacijami. Če je razlika negativna se davek doplača, drugača pa nam ga država vrne oz. se lahko upošteva pri novih akontacijah.

DAVEK NA DODANO VREDNOST - DDV

DDV je leta 1999 zamenjal prometni davek. DDV se plačuje od prodajne cene blaga in storitev in sicer po stopnji 20% oz. 8.5%, s tem da nižja 8.5% stopnja velja samo za točno določeno blago (hrana, voda, časopisi...). Za razliko od prometnih davkov se DDV plačuje v vseh fazah menjave, torej ga ne plačuje samo končni potrošnik.

DDV se izračuna tako, da se sešteje ves DDV na izdanih računih, od tega zneska pa si lahko odbijemo seštevek DDV - ja, ki je na vseh prejetih računih. Pri tem pa moramo upoštevati tudi to, da si ne smemo odbijati DDV - ja za točno določene proizvode in storitve. V glavnem so to proizvodi in storitve povezane z osebnimi avtomobili in reprezentanco.

Sistem DDV si lahko predstavljamo tudi tako, da podjetje od končnih kupcev, ki nimajo pravice do odbitka DDV, pobira davek in tisti del ki odpade na ustvarjeno dodano vrednost podjetja nakaže državi, drugi del, ki pa predstavlja dodano vrednost ustvarjeno pri dobaviteljih, pa nakaže dobaviteljem. Dobavitelji pa seveda ravnajo enako. Del DDV-ja nakažejo državi, drugi del pa svojim dobaviteljem.

Poznamo podjetja ki so zavezanci za DDV in podjetja, ki niso zavezanci za DDV. Podjetje lahko postane zavezanec na dva načina in sicer tako da se zato odloči prostovoljno, obvezno pa se mora vključitii v sistem DDV - ja ko preseže določen letni promet.

Podjetje, ki ni zavezanec za DDV na izdanem računu ne zaračunava DDV. DDV na prejetih računi pa ne more uveljavljati kot vstopni DDV. Na izdanem računu mora napisati klavzulo, da ni davčni zavezanec. Njegova davčna številka se od zavezancev za DDV razlikuje po tem, da spredaj nima SI.

DOHODNINA

Dohodnina je davek fizičnih oseb. Akontacijo dohodnine med letom obračunavajo in plačujejo izplačevalci dohodkov. Zavezanci za dohodnino so tudi samostojni podjetniki, saj so le-ti fizične osebe.

Tako npr. delodajelec pri izplačilu plače obračuna in plača akontacijo dohodnine za svoje zaposlene. Osnova je bruto plača zmanjšana za prispevke za socialno varnost in olajšave. Konec leta pa mora obvestiti zavezanca o višini plačanih akontacij dohodnine. Zavezanec pa potem vloži davčno napoved do 31. marca oz. se strinja z napovedjo, ki jo je izdelal DURS.

Dohodnino se plačuje od naslednjih dohodkov:

- iz zaposlitve (plače)

- iz dejavnosti (sp-ji)

- iz osnovne kmetijske dejavnosti

- iz oddajanja premoženja v najem

- prenosa premoženjske pravice

- iz kapitala

- iz drugih virov.

Dohodnina za razliko od davka od dohodkov pravnih oseb in DDV-ja pozna tudi lestvico z več davčnimi stopnjami. Tako tiste z večjimi dohodki obdavči z višjo stopnjo, kot tiste z nižjimi dohodki. Dohodnina pozna pa tudi celo vrsto davčnih olajšav. Najbolj znana je za vzdrževane družinske člane.

PRISPEVKI ZA SOCIALNO VARNOST

Tudi prispevki za socialno varnost so obvezno plačilo državni instituciji. Osnova je bruto plača. Poznamo tudi prispevke ki se obračunavajo od drugih izplačil. npr. podjemnega dela. Pregled trenutno veljavnih stopenj je naslednji :

| Prispevek | Delojemalec | Delodajalec |

| zdravstveno zavarovanje | 6,36 % | 6,56 % |

| pokojninsko in invalidsko zavarovanje | 15,5 % | 8,85 % |

| starševsko varstvo | 0,10 % | 0,10 % |

| zaposlovanje | 0,14 % | 0,06 % |

| poškodbe pri delu | 0,53 % | |

| Skupaj | 22,10% | 16,10% |

DAVČNA POLITIKA - DAVKI

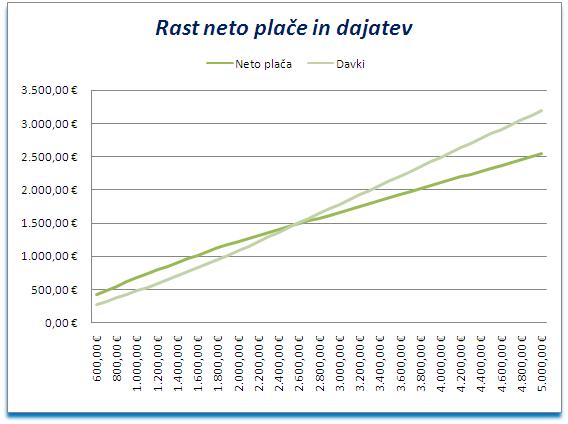

Davki in prispevki na plače so v Sloveniji med najvišjimi v Evropi. Prav tako imamo progresivno dohodninsko lestvico. Rezultat tega je, da so naše plače zelo obremenjene z dajatvami. V spodnji tabeli je prikazano kako se spreminja neto izplačilo, če povečujemo bruto plačo. Do 2,400€ bruto plače rastejo dajatve ( dohodnina in prispevki ) počasnejo kot pa neto izplačilo. Če pa bruto plače povečujemo, pa rastejo dajatve ( dohodnina in prispevki ) hitreje kot pa neto izplačilo. Iz priložene excelove preglednice z izračuni razberemo, da pri bruto plači 600€ predstavlja neto izplačilo 61% stroška plače. Pri 5000€ bruto, pa je neto izplačilo samo 44% celotnega stroška. Torej če imaš bruto plačo 600€, dobiš neto plače 421€ in plačaš 269€ dajatev. Če imaš plačo 2.400€, dobiš neto izplačilo 1.399€ in še nekomu v državni upravi oz. upokojencu nakažeš 1.362€, oz. trem nakažeš 421€, kolikor znaša minimalna plača. Pri neto plači 2.553€ pa si že obremenjen z 3.201€ dajatev ( dohodnina in prispevki ) , kar pomeni, da plačaš 7 minimalnih plač. Sporočilo države je jasno. Splača se bit neumen. Ne splača se dosegat visokih dohodkov, ker od vsakega dodatno zasluženega evra več dobijo drugi, kot pa dobi tisti, ki ga je zaslužil.

IZRAČUNI V EXCELOVI PREGLEDNICI