O PODJETJU

LJUBLJANA

CELOVŠKA 150, LJUBLJANA

PETEK 10:00 - 12:00

TELEFON

041 682 727

01 8995 083

SEDEŽ

CESTA DUŠANA KVEDRA 27, LITIJA

PONEDELJEK - ČETRTEK 08:30 - 15:30

FINANČNO NAČRTOVANJE

Najpomembnejši vzrok za propad podjetij je slabo oz. nikakršno finančno načrtovanje. Za podjetja ki preživijo prva tri leta po ustanovitvi, velja, da kakovostno finančno načrtovanje bistveno prispeva k uspešnemu poslovanju. Finančno načrtovanje omogoča sprejemati pretehtane poslovne odločitve. Dobro načrtovanje omogoča sprotni nadzor in primerjavo z načrtovanim, kar omogoča sprejemati odločitve za preprečitev velikih odstopanj.

- Širši pomen :

- Načrtovanje dobička : Višina dobička v prihodnjem obdobju

- Kratkoročno finančno načrtovanje : Kdaj nastajajo presežki denarja in kdaj primanjklaji. Orodje za preučevanje je načrt denarnih tokov

- Dolgoročno finančno načrtovanje : Načrt potrebnih finančnih sredstev

- Ožji pomen

- Kratkoročno in dolgooročno finančno načrtovanje

NAČRTOVANJE DOBIČKA

Dobiček je pomembno merilo zdravega poslovanja, zato je pomembno tudi načrtovanje dobička. Začne se z določitvijo obdobja. Lahko četrt leta, pol leta, eno leto, ali pet let. Uresničitev načrtovanega dobička je bolj verjatna za krajše obdobje, kot za daljše. Naslednji korak je načrt vrednosti prodaje. Je rezultat skupnega načrtovanje različnih oddelkov

Sestavine dobička

Dobiček je enak razliki med prihodki in odhodki. Prihodki so vrednost prodanih proizvodov oz. storitev, odhodki pa so prodani stroški poslovanja. Stroške poslovanja delimo na dve vrsti in sicer :

- Fiksne : So tisti ki se ne spreminjajo, če se spreminja obseg poslovanja. To so npr. amortizacija, splošni administrativni stroški itd.

- Variabilne : Spreminjajo se neposredno z obsegom prodaje.

IZKAZ USPEHA ZA LETO 2008 IN NAČRT IZKAZA USPEHA ZA PRVO POLLETJE 2009

| 2008 | 1-6/2009 | |

| Prihodki od prodaje | 12.250€ | 7.395€ |

| Stroški prodanega blaga | 8.820€ | 5.324€ |

| =Kosmati dobiček iz poslovanja | 3.430€ | 2.071€ |

| Stroški prodaje | 673€ | 350€ |

| Stroški režije in drugo | 653€ | 347€ |

| Amortizacija | 600€ | 300€ |

| =Dobiček iz poslovanja | 1.504€ | 1.074€ |

| Odhodki za obresti | 350€ | 175€ |

| =Celotni dobiček | 1.154€ | 899€ |

| Davki iz dobička | 462€ | 360€ |

| =Čisti dobiček | 692€ | 539€ |

| Dividende | 429€ | 214,50€ |

Predpostavljamo, da so stroški prodanega blaga variabilni stroški, vsi ostali pa fiksni in predstavljajo 72% prodaje blaga, tako kot v letu 2008.

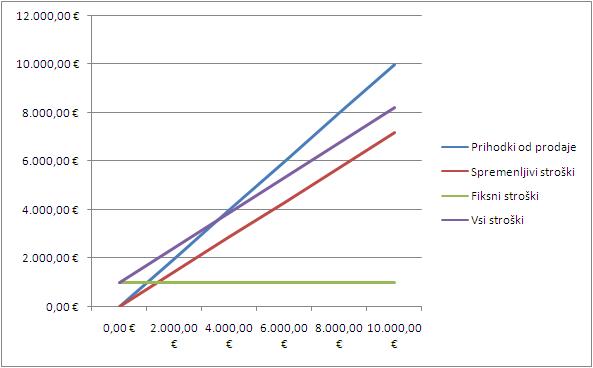

ANALIZA PRELOMNE TOČKE

V zgornji tabeli je načrt prodaje, ki je najbolj uresničljiv. Pri katerem obsegu prodaje, pa bo podjetje poslovalo pozitivno, torej bo dobiček enak 0. Ta obseg se imenuje prelomna točka. V izračunu ne upoštevamo stroškov financiranja in davkov.

Prelomna točka je določena z razmerjem med stalnimi, spremenljivimi in skupnimi stroški.

Podatke lahko predstavimo tudi v excelovi preglednici oz. v naslednji tabeli.

| Prihodki od prodaje | Spremenljivi stroški | Fiksni stroški | Vsi stroški | Dobiček iz poslovanja |

| S | VC=0,72xS | FC | TC | OP=S-VC-FC |

| 0€ | 0€ | 997€ | 997€ | -997€ |

| 2.000€ | 1.440€ | 997€ | 2.437€ | -437€ |

| 4.000€ | 2.880€ | 997€ | 3.877€ | 123€ |

| 6.000€ | 4.320€ | 997€ | 5.317€ | 683€ |

| 8.000€ | 5.760€ | 997€ | 6.757€ | 1.243€ |

| 10.000€ | 7.200€ | 997€ | 8.197€ | 1.803€ |

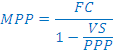

Prelomna točka je izpeljana iz enačbe

in sicer tako da se za VC vnese VC=VC/TRxTR

in sicer tako da se za VC vnese VC=VC/TRxTR

Enačna za izračun prelomne točke :

FC - fiksni stroški

VS - variabilni stroški

PPP - planirani prihodki od prodaje

VS/PPP - delež spremenljivih stroškov v prodaji

1-VS/PPP - delež

pokritja v prodaji

Torej

Izraz v imenovalcu lahko nadomestimo tudi z enačbo pp - vs, pri čemer so pp prihodki od prodaje enega proizvoda, vs pa variabilni stroški enega proizvoda. pp - vs je prispevek za kritje, ki pove prispevek posameznega prodanega proizvoda k pokritju fiksnih stroškov. Tako je v našem primeru to pomeni, da se 0,28€ vsakega 1€ prodaje porabi za pokritje fiksnih stroškov,

Če so stalni stroški višji, je prelomna točka pri višjem obsegu prodaje, zato iz tega sledi, da zmanjšanje variabilnih stroškov s povečanje fiksnih stroškov poslovanja, poveča tveganje poslovanja.

Slabost analize s točko preloma je v tem, da predpostavlja linearno povezanost med prodajo in variabilnimi stroški. Druga predpostavka pa je, da so fiksni stroški popolnoma neodvisni od obsega prodaje. Predpostavki držita samo v majhnem razponu obsega prodaje, če pa se razpon poveča, pa določeni fiksni stroški postanejo variabilni. Pa tudi prodajna cena se pri večjih spremembah obsega lahko spreminja.

POSLOVNI VZVOD

Iz zgornjega grafa sledi, da dobiček nad prelomno točko narašča, pod prelomno točko pa narašča zguba. Za poslovanje je pomembno vedeti, kako hitro narašča dobiček, če narašča obseg poslovanja. Razmerje med stopnjo porasta dobička in stopnjo porasta prodaje imenujemo stopnjo poslovnega vzvoda. Od stopnje poslovnega vzvoda je odvisen nagib premice. Pove nam torej za koliko % se spremeni dobiček iz poslovanja, če se prodaja poveča za 1%

Če je npr. stopnja poslovnega vzvoda 2,28% pomeni, da se bo dobiček povečal za 2,28%, če povečamo prodajo za 1%.

Stopnja poslovnega vzvoda je odvisna od deleža stalnih stroškov poslovanja v skupnij stroških. Čim večji je delež stalnih stroškov, tem večja je stopnja poslovnega vzvoda (grafično to pomeni položnejšo premico skupnih stroškov)Preprosto povedano to pomeni, da imamo določeno proizvodnjo popolnoma avtomatizirano, kar pomeni da imamo tudi visoke fiksne stroške. Lahko pa to isto proizvdnjo opravljamo tudi ročno, brez strojev. V tem primeru imamo velik delež variabilnih stroškov, saj to delo opravljajo zaposleni. Če torej povečamo prodajao in imamo avtomatizirano proizvodnjo, bomo dosegli velike dobičke. Če pa nam prodaja pade, bi bilo veliko bolje imeti zaposlene delavce, saj jih lahko odpustimo.

FINANČNI VZVOD

Podoben vpliv na dobiček kot ga fiksni stroški imajo tudi stroški financiranja. Stroške obresti na izdane obveznice ali prejete kredite je potrebno plačati ne glede na obseg prodaje.

Stopja finančnega vzvoda pove, za koliko % se spremeni dobiček, če se spremeni dobiček iz poslovanja za 1%.

OP - dobiček

I - stroški obresti

Če ima finančni vzvod vrednost 1, pomeni da podjetej ne posluje s finančnim vzvodom, oz. se ne financira s kreditom.Če pa je stopnja finančnega vzvoda npr. 1,3, potem bo sprememba dobička iz poslovanja za 1% povzročila spremebno celotnega dobička za 1,3%.Iz tega pa lahko sklepamo tudi, za koliko se bo povečal davek na dobiček, če je le-ta proporcionalen. Stopnja finančnega vzvoda je tem višja, več ima podjetje najetih kreditov. Na stopnja finančnega vzvoda torej vpliva delež kreditov v vseh dolgovih. Višja stopnja finančnega vzvoda pomeni večjo variabilnost poslovanja, to pa pomeni večje tveganje poslovanja.

CELOTNI VZVOD

Podjetje ki ima visok poslovni in finančni vzvod je zelo tvegano podjetje. Doseči mora visoko prodajo, da lahko pokrije visoke stalne stroške in stroške financiranja. Dobiček takšnega podjetja je zelo občutljiv na spremembo prodaje.

Celotni vzvod je zmnožek poslovnega in finančnega vzvoda. Podjetja z visokim poslovnim vzvodom skušajo zmanjšati tveganje z nizkim finančnim vzvodom in obratno.