O PODJETJU

LJUBLJANA

CELOVŠKA 150, LJUBLJANA

PETEK 10:00 - 12:00

TELEFON

041 682 727

01 8995 083

SEDEŽ

CESTA DUŠANA KVEDRA 27, LITIJA

PONEDELJEK - ČETRTEK 08:30 - 15:30

PRIMER FINANČNEGA NAČRTOVANJA

Kot primer finančnega načrtovanja bomo izdelali finančni načrt za majhno storitveno podjetje in sicer na podlagi računovodskih podatkov za leto 2009 in obdobje od januarja do oktobra 2010. Izdelali bomo predračunsko bilanco stanja in izkaz uspeha za petletno obdobje, torej za leta 2011, 2012, 2013, 2014 in 2015.

Gre za malo podjetje z enim zaposlenim, katerega dejavnosti je deklariranje artiklov v skladišču uvoznikov najrazličnejšega blaga.

Podjetje načrtuje v naslednih letih širitev dejavnosti, tako da bi si z izdelavo predračunskih izkazov radi odgovorili, kako se bo v prihodnjih letih gibal dobiček in kakšna bo likvidnost.

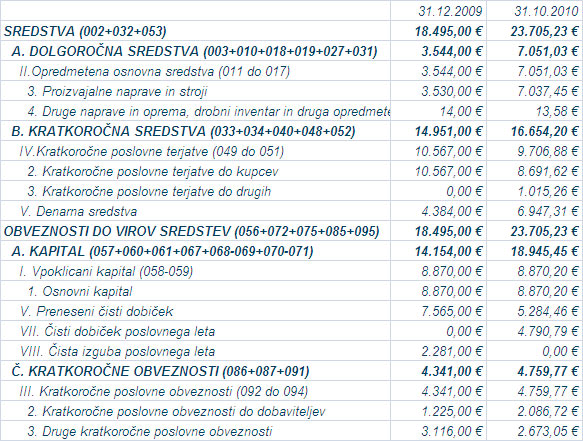

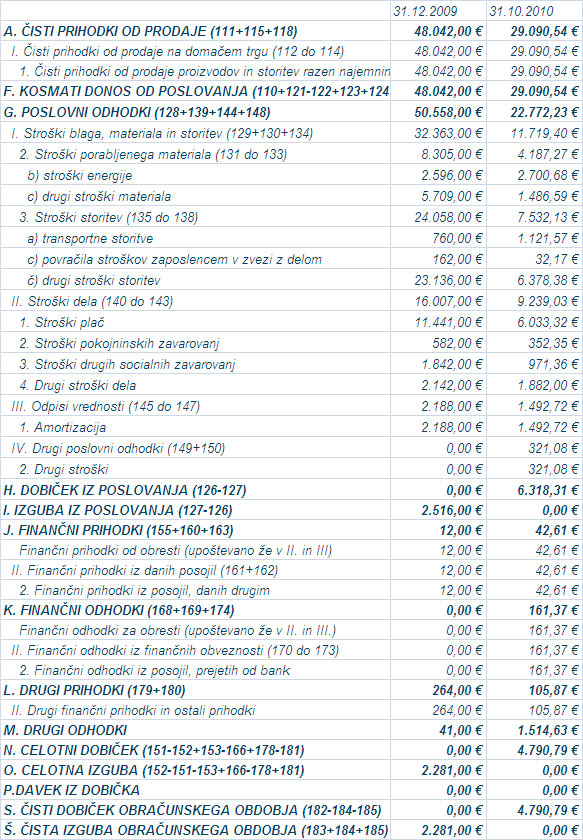

BILANCA STANJA IN IZKAZ USPEHA ZA LETO 2009 IN 10.2010

Najprej si v računovodstvu pridobimo bilanco stanja in izkaz uspeha za leto 2009 in obdobje januar – oktober 2010

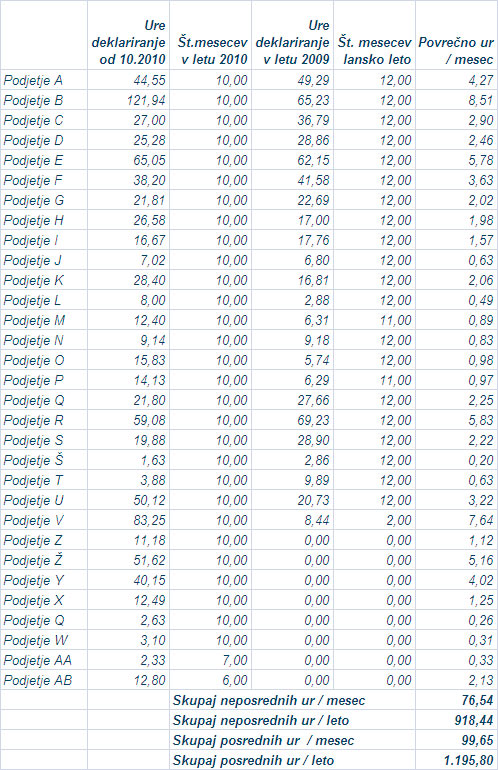

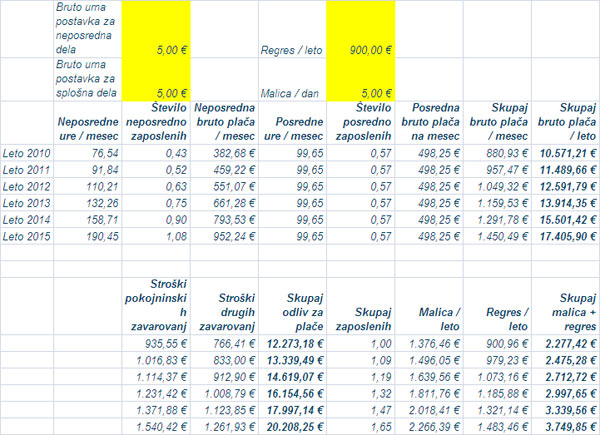

OPRAVLJENE URE

V podjetju vodijo natančno evidenco o opravljenih urah po njihovih naročnikih. Iz teh evidenc so ugotovili, da so v preteklih 22 mesecih opravili povprečno 76,54 ur neposrednega dela mesečno, oz. 918,44 ur letno. V podjetju imajo relativno visoko število posrednih ur in sicer 99,65 ur na mesec oz. 1.195,80 ur letno, kar je v zlasti posledica priprave programske opreme s katero opravljajo dejavnost

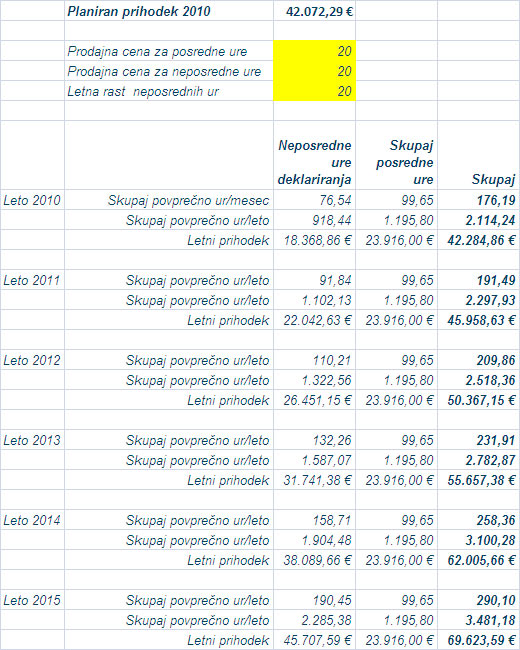

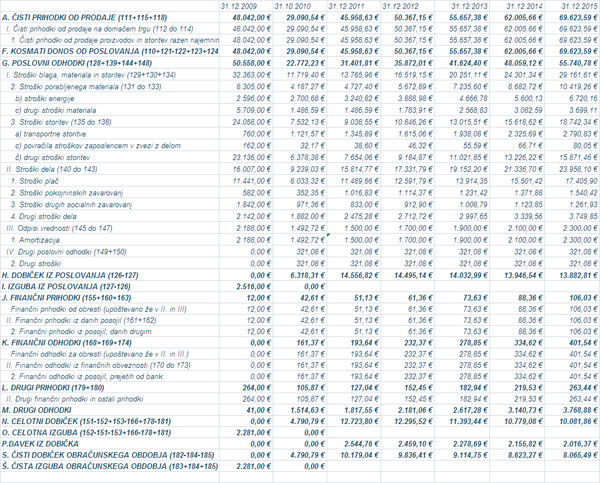

PREDRAČUN PRIHODKOV

Ker kupci nemalokrat zahtevajo dodatne popuste, je skoraj nemogoče načrtovati prodajo tako da bi število deklaracij množili s prodajno ceno na deklaracijo. Zato moramo na podlagi prihodkov za leto 2010 in podatkov o opravljenih urah, izračunati povprečno prodajno ceno na uro dela. Načrtovan prihodek za leto 2010 bo 42.072,29€ in opravili bodo 76,54 ur neposrednega in 99,65 ur posrednega dela. Ocenjena povprečna prodajna cena ure dela je tako 20€/uro.

V podjetju za naslednja leta načrtujejo 20% letno rast opravljenih neposrednih ur. Posredne ure pa bodo ostale nespremenjene. Tako bo v letu 2011 opravljenih 76,5ur x 1,2 = 91,84 ur. Kar na letni ravni znese 918,44 ur. Posredne ure se ne bodo spremenile. Izračunali so, da bodo prihodki za leto 2011 45.958,63€

Izračunajo še načrtovane prihodke za leta 2012, 2013, 2014 in 2015 in podatke vnesejo v predračunski izkaz poslovnega izida, v rubriko Čisti prihodki od prodaje storitev na domačem trgu.

PREDRAČUN MATERIALA IN STORITEV

Glede na to, da so v podjetju načrtovali 20% letno rast prihodkov, lahko upravičeno pričakujejo, da se bodo tudi nekateri stroški povečevali. Ocenjujejo, da je najrealnejša predpostavka, da se bodo tudi stroški povečevali z enako stopnjo rasti.

Iz obračunskega izkaza uspeha je razvidno, da so stroški energije v letu 2010 znašali 2.700,68€. Tako lahko za leto 2011 načrtujemo povečanje za 20% in bodo znašali 3.240,82€. V letu 2012 se bodo zopet povečali za 20% glede na leto 2011 in bodo znašali 3.888,98€. Na enak način izračunajo še načrtovane stroške material, transporta, povračil stroškov in storitev.

Predvidevajo da bodo drugi stroški vsa leta ostali enaki, t.j. 321,08€

Za finančne prihodke, finančne odhodke, druge prihodke in druge odhodke pa prav tako predvidevajo, da se bodo povečevali po enaki stopnji kot naj bi se povečevali prihodki, torej 20%.

Izračunane načrtovane stroške vpišejo v predračunski izkaz uspeha

PREDRAČUN DELA

Naslednji delni predračun, ki se ga lotijo v podjetju je predračun stroškov dela. Ponovno izhajajo iz predračuna prihodkov in načrtovanih neposrednih urah.

Za leto 2011 načrtujejo, da bodo opravili 91,84 neposrednih ur mesečno, kar ustreza 0,43 zaposlenega delavca za polni delovni čas. Bruto urna postavka znaša 5€/uro. Strošek neposrednega dela tako znaša 459,22€ na mesec. Posredne ure so fiksne in so jih opravili 99,65 ur mesečno, kar ustreza 0,57 zaposlenega delavca za polni delovni čas. Mesečno pa to znaša 498,25€ bruto. Skupaj bruto plača znaša 957,25€ mesečno, oz. 11.489,66€ letno. Na ta znesek je potrebno prišteti še 8,85% prispevka delodajalca za PIZ in 7,25% za ostala zavarovanja. Odliv za stroške dela tako znaša 13.339,49€ letno.

Glede na to, da je bilo v tem letu opravljenih povprečno 191,49 ur mesečno, to ustreza 1,09 zaposlenega delavca. Tako lahko izračunamo, da bi bil strošek malice 1.496,05€ letno, regres pa 979,23€ letno.

Podatke o načrtovanih stroških dela vpišejo v predračunksi izkaz uspeha.

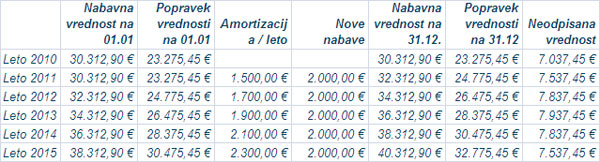

PREDRAČUN OSNOVNIH SREDSTEV

Nabavna vrednost osnovnih sredstev ob koncu leta 2010 bo znašala 30.312,90€, popravek vrednosti pa 23.275,45€. V podjetju načrtujejo vrednost amortizacije v naslednjih letih, prav tako pa nakupe novih osnovnih sredstev. Tako za leto 2011 načrtujejo amortizacijo v višini 1.500,00€, kar poveča popravek vrednosti na 24.775,45€. Ker pa bodo nabavili tudi novo opremo v vrednosti 2.000,00€, bo imela nabavna vrednost osnovnih sredstev ob koncu leta vrednost 32.312,90€

Izračunan predračunske podatke o amortizaciji vpišemo v predračunski izkaz uspeha. Predračunske vrednosti neodpisane vrednosti osnovnih sredstev pa v predračunsko bilanco stanja.

PREDRAČUNSKA BILANCA STANJA IN IZKAZ USPEHA

Na podlagi delnih predračunov prihodkov, stroškov materiala in storitev, predračuna dela in predračuna osnovnih sredstev, lahko izdelamo predračunski izkaz uspeha.

Ugotovimo celotni dobiček za posamezno predračunsko leto in na osnovi pričakovane stopnje davka od dohodkov pravnih oseb, ki naj bi bila 20%, izračunamo tudi davek od dohodka in čisti dobiček za posamezno predračunsko obdobje.

Podatek o čistem dobičku vpišemo v predračunsko bilanco stanja v rubriko čisti dobiček tekočega leta

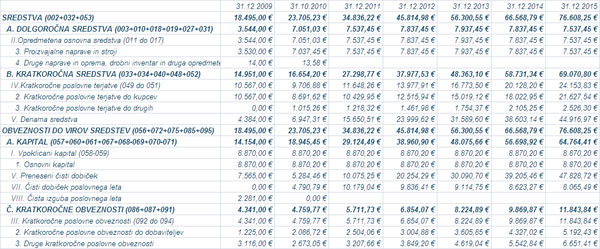

V predračunski bilanci stanja imamo izpolnjene podatke o osnovnih sredstvih na podlagi predračuna osnovnih sredstev. Prav tako imamo podatke o čistem dobičku, ki smo ga izračunali v predračunskem izkazu uspeha.

Predpostavljamo, da podjetje ne bo spreminjalo osnovnega kapitala, tako da ta ostane enak v vseh predračunskih obdobjih. Izračunati moramo še prenešeni dobiček iz prejšnjih let, kar storimo tako, da prenešenemo dobičku preteklega leta, prištejemo čisti dobiček preteklega leta. Predpostavljamo torej, da podjetje ne bo delilo dobička, ampak bo le-ta ostal nerazporejen.

Podjetje predpostavlja, da se bodo kratkoročne poslovne terjatve do kupcev, kratkoročne poslovne terjatve do drugih, kratkoročne poslovne obveznosti do dobaviteljev in druge kratkoročne poslovne obveznosti povečevale tako kot se povečujejo neposredno opravljene ure v predračunu prihodkov, torej po stopnji 20% letno.

Tako imamo izpolnjene tudi vse podatke v predračunski bilanci stanja. Da bi vrednost sredstev izravnali z vrednostjo obveznosti ob koncu vsakega predračunskega leta, moramo ugotoviti razliko med sredstvi in obveznostmi do virov sredstev in ta razlika je stanje denarja ob koncu vsakega predračunskega leta.

ZAKLJUČEK

Iz predračunskega izkaza uspeha in predračunske bilance stanja sledi, da bo podjetje sicer likvidno, vendar se mu bo kljub povečanju prihodkov zmanjšal čisti dobiček